Le magasin restent le point de vente préféré des Français même s’il a souffert de la concurrence du e-commerce. Deux études récentes sur le retail, une réalisée par Samsung et l’autre publiée par l’agence Wide, montrent que le magasin semble aujourd’hui trouver un second souffle grâce au digital. Un renouveau annoncé depuis trois ans maintenant mais qui est désormais une réalité : 85% des Français utilisent le digital en parallèle de leur parcours en magasin, que ce soit pour acheter ou pour se renseigner. L’omnicanal est arrivé à maturité…

Tandis que Samsung vient de publier les résultats du baromètre Smart Retail*, qui mesure la maturité digitale du commerce français, l’agence Wide** quant à elle s’est intéressée à l’impact du numérique sur les comportements d’achat des Français, dont elle a publié les résultats dans une première étude inédite.

Ces deux études mises en parallèle dévoilent plusieurs constats sur la perception des enseignes et des consommateurs et fait également le point sur les tendances observées actuellement et celles qui se profilent pour les années à venir.

#1 Le magasin reste une destination shopping privilégiée par les consommateurs

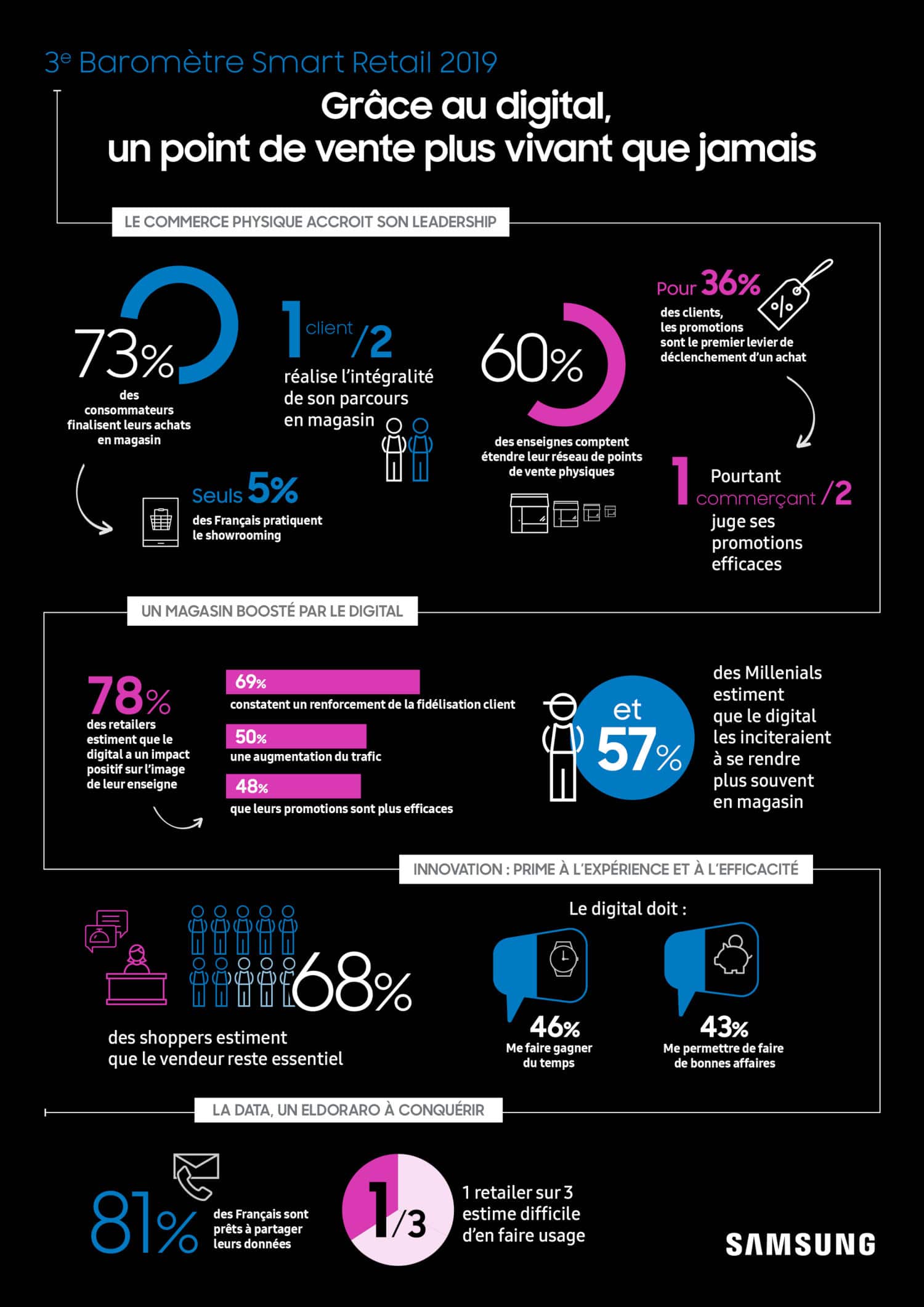

L’attractivité du magasin se confirme. Le baromètre Smart Retail 2019 confirme la tendance observée l’année dernière : le point de vente reste le canal préféré des Français.

Le magasin est la destination shopping privilégiée par 1 consommateur sur 2 lorsqu’il a un achat à effectuer (+4 points par rapport à 2018) et près de 3 sur 4 finalisent leur achat en magasin.

Quelques chiffres à retenir :

– seuls 23 % des répondants déclarent commencer leur parcours d’achat en ligne (-10 points vs 2018) alors que 47 % des enseignes pensent que c’est le deuxième levier pour faire venir en magasin.

– 87% des consommateurs interrogés privilégient le magasin pour s’assurer de la qualité d’un produit

– 77% prennent du plaisir en effectuant leurs achats en magasin

– 75% choisissent le point de vente pour bénéficier des conseils et des avis des vendeurs

Le magasin reste également considéré comme un canal de confiance pour 66% des consommateurs, jugeant la qualité de service satisfaisante. Pour 56% d’entre eux, le magasin est le moyen le plus simple et le plus rapide pour faire ses achats.

Le point de vente représente un canal pérenne pour 60% des enseignes qui déclarent vouloir développer leur réseau et ouvrir de nouveaux magasins au cours des prochaines années.

Dans un contexte toujours plus digitalisé, comment expliquer alors l’attractivité du magasin?

La promotion et l’expérience client sont les deux leviers majeurs pour faire venir en point de vente : les promotions en premier d’ailleurs.

– 36 % des consommateurs interrogés se disent en attente de promotions et 31 % déclarent que la réception d’une offre est l’un des premiers motifs d’une visite en magasin.

– 31% des répondants se disent sensibles au décor, au design ou l’ambiance et 29% évoquent la vitrine parmi les critères les incitant le plus à entrer dans un magasin, deux items en hausse de 8 points.

En revanche, des efforts restent visiblement à fournir du côté des enseignes puisqu’elles sont 44 % à se donner une mauvaise note en matière d’attractivité du point de vente et plus d’une 1 sur 2 à se donner une note moyenne ou mauvaise sur l’attractivité de leur vitrine.

#2 La digitalisation du magasin au profit d’une meilleure expérience client

Le digital constitue un critère déterminant en magasin pour les consommateurs comme pour les enseignes. A ce titre, 38 % des Français estiment que la présence de dispositifs digitaux (borne interactive, self-scanning, self-check-out, écran tactile en rayon, vitrine tactile, écrans pour essayage virtuel, etc.) les inciterait à se rendre davantage en magasin.

Ce pourcentage s’élève à 57 % chez les jeunes générations (18-34 ans), en hausse de 3 points par rapport à 2018, et 50 % pour les 35-41 ans.

Il est essentiel pour les consommateurs que ces dispositifs apportent une valeur ajoutée. En effet ils en attendent :

– un gain de temps (46 %)

– la possibilité de découvrir de bonnes affaires (43 %)

– de bénéficier de meilleurs conseils en magasin (30 %)

– de disposer d’un large choix de produits (24 %).

Quant aux enseignes, l’impact de ces dispositifs est plus marqué. Les bénéfices ressentis sont :

– l’amélioration de l’image de l’enseigne (61 %)

– le renforcement de la fidélisation des clients (54 %, jusqu’à 69 % pour les enseignes équipées d’écrans)

– l’augmentation du trafic en magasin (47 %)

– une meilleure efficacité des promotions (42 %).

5 bénéfices sont cités en moyenne (contre la moitié en 2018), preuve que leurs avantages sont désormais bien tangibles.

Les freins au déploiement du digital s’estompent peu à peu : même si les raisons financières (46 %) et le manque de visibilité sur le ROI (41 %) apparaissent encore en 1ère et 2ème positions, ces deux items sont respectivement en recul de 12 et 4 points.

L’étude soulève également des freins organisationnels et opérationnels : le besoin de formation qui accompagne la mise en place des produits (31 %) et la réticence au changement des équipes en magasin (28 %). Paradoxalement, seuls 24 % des enseignes déclarent impliquer les directions des magasins dans les projets de digitalisation…

Des parcours d’achat physiques et digitaux différents… mais complémentaires

Les modes de consommation ne cessent d’évoluer, que ce soit dans la manière de réinventer le magasin ou d’acheter : aujourd’hui, les e-shops (81%) sont presque autant considérés comme des canaux d’achat que les points de vente physiques (98%).

On peut même parler de « réflexe magasin » puisque 90% des consommateurs l’utilise comme canal d’achat ou comme canal d’information à 41%. Ce réflexe est privilégié pour les achats du quotidien tels que les produits alimentaires, d’hygiène et d’entretien mais aussi pour les loisirs, la high-tech et le prêt-à-porter.

Les études montrent que l’usage d’outils digitaux en point de vente ne remplace pas l’humain.

Même si l’usage « nomade » du Web en magasin s’étend, le magasin reste un lieu physique où l’humain ne peut être remplacé.

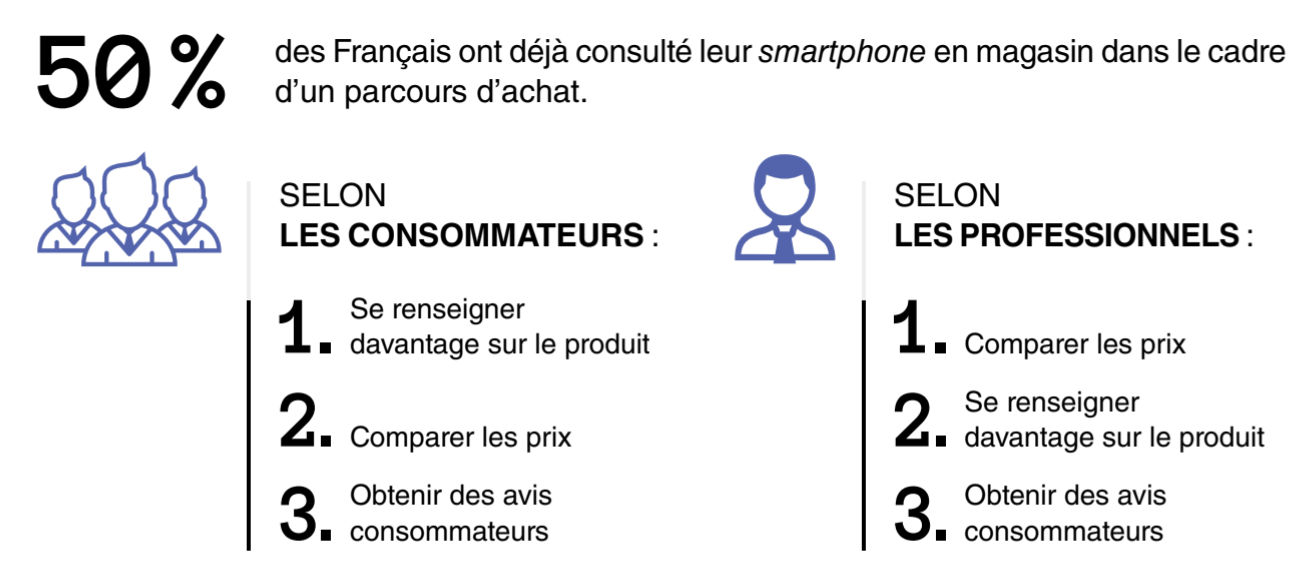

La moitié des Français déclare, en effet, avoir déjà consulté son smartphone en magasin « souvent » ou « parfois » principalement pour obtenir des renseignements sur le produit (30%), comparer les prix (29%) ou encore obtenir des avis consommateurs (16%).

De plus, les consommateurs sont de plus en plus sensibilisés aux nouveaux services digitaux en magasins comme les bornes interactives, 51% les ont déjà utilisées pour accéder à des informations sur les produits et stocks disponibles.

Pourtant l’accompagnement par un vendeur augmenté (muni d’une tablette par exemple) est un des nouveaux services importants pour le consommateur.

Sur la perception des autres services digitaux comme les assistants vocaux, les devices NFC, les écrans tactiles, … les Français se montrent aujourd’hui peu convaincus et sensibles.

#3 Des entreprises en phase avec les usages des consommateurs malgré une sous-exploitation des datas

Les enseignes ont bien compris que le parcours d’achat n’est plus linéaire et s’articule en trois phases distinctes :

– la découverte,

– l’évaluation

– et la décision.

Si aujourd’hui, les canaux digitaux sont privilégiés pour l’étape de recherche, la décision finale se prend en magasin.

La découverte d’un produit ou service se fera majoritairement sur les salons et événements (80%), l’évaluation sur le site propriétaire des marques (78%) et la décision sur le point de vente physique (72%).

Dans ce contexte, offrir une expérience d’achat marquante et cohérente est devenu essentiel.

Ainsi, améliorer le parcours d’achat passe par une connaissance plus fine des consommateurs et implique de mieux exploiter les datas. Ces dernières sont encore sous-exploités et pourtant elles permettent de repenser l’expérience utilisateur et l’interface utilisateur, deux axes prioritaires pour les marques en 2019 (78%) devant la personnalisation (61%) et le service client (43%).

Les datas sont sous-exploitées par les enseignes, alors qu’elles sont largement communiquées par les consommateurs.

Une large majorité des Français interrogés (81 %) accepte désormais de partager des données personnelles (dont 34 % « sans aucun problème », + 15 points):

– 73 % des consommateurs sont prêts à partager des informations de contact (nom, prénom, adresse e-mail, code postal ; + 8 points)

– 42 % leurs centres d’intérêts (+ 10 points)

– 40 % leur numéro de portable (+ 8 points).

En contrepartie, ils attendent principalement des enseignes des informations sur les promotions (69 %) et des offres personnalisées (63 %, +6 points vs 2018). Pourtant, seulement 36 % des enseignes exploitent ces données dans ce sens.

Elles sont par ailleurs 42 % à communiquer sur leur actualité, alors que seuls 19 % des consommateurs s’y intéressent. Par ailleurs, seulement 47 % des enseignes jugent qu’il est facile d’exploiter les données collectées.

On voit donc que les points de vente sont confrontés à des difficultés opérationnelles en matière d’exploitation de datas, trop souvent sous-exploités ou mal exploitées. La transformation digitale du magasin ne passe pas seulement par des dispositifs numériques au service du consommateur, mais des outils digitaux au service des points de vente leur permettant de tirer profit de toutes les données collectées lors du parcours client.

Le paiement : les entreprises doivent s’adapter, la biométrie arrive.

Si les Français n’apprécient pas les paiements via coordonnées bancaires préenregistrées (49%) ni l’authentification via la reconnaissance vocale (68% ne l’utiliseraient pas), ils sont pourtant 61% à penser que la biométrie (voix, empreinte digitale, visage) est l’avenir de la validation des paiements.

Toutefois, les moyens de paiement les plus utilisés et les plus proposés par les entreprises sont les mêmes depuis plusieurs années :

– la carte bancaire (97%),

– les espèces (93%)

– et les chèques (80%).

La carte bancaire sans contact (68%) et la e-CB (61%) suscitent le plus d’intérêt chez les consommateurs en 2019 ainsi que les plateformes de paiement en ligne (70%).

Le service « Amazon Go » et ses magasins ont en revanche reçu un accueil mitigé : 44% des Français se montrent réticent à ce concept sans caisses, sans acte d’achat en magasin et dont le montant des produits est automatiquement prélevé sur leur compte bancaire.

Bien que les craintes en matière de sécurité, d’absence de lien humain et de perte de contrôle sur l’acte d’achat sont prégnants, le parcours et l’expérience sont en train de radicalement changés.

*Etude Samsung réalisée auprès de 322 enseignes et 1 000 consommateurs représentatifs de la population française

**Méthodologie : l’EBG s’est associé à Wide et l’institut Harris pour mener une étude inédite sur le parcours d’achat omnicanal. Ce baromètre s’appuie sur deux études menées en miroir pour confronter les attentes et usages des consommateurs avec les solutions et innovations mises en place par les professionnels. Le sondage a été conduit par l’EBG auprès de ses adhérents (BtoB) de février à avril 2019. 1 000 consommateurs et près de 400 décideurs marketing, digital et e-commerce ont ainsi été interrogés.

L’étude est téléchargeable ici